Lo scorso 26 giugno si è tenuto un incontro presso il Mef sul tema “l’economia non osservata e l’evasione fiscale e contributiva”, cui ha partecipato anche Confprofessioni.

In questa sede non si intendono commentare le elaborazioni statistiche e le stime circa la presunta evasione fiscale e contributiva presentata dall’amministrazione finanziaria, bensì si intende effettuare alcune brevi considerazioni in riferimento alle note con cui l’amministrazione finanziaria medesima ha fornito per esaltare la propria attività, al fine di rimarcare degli aspetti che devono essere migliorati.

Nel contributo dell’Agenzia delle Entrate si legge che è stato principalmente perseguito il file di essere un punto di riferimento del contribuente, quale guida “trasparente e affidabile”, con un approccio cooperativo fondato “sulla fiducia reciproca”.

In tale direzione la medesima Amministrazione sottolinea fondamentalmente tre linee operative:

-

il potenziamento della compliance, tradotto soprattutto con la semplificazione degli adempimenti e nella “spinta” verso le dichiarazioni precompilate;

-

il miglioramento dell’istituto del ravvedimento operoso;

-

il successo della voluntary disclosure.

Proprio in riferimento a tali tematiche, in ottica costruttiva, nel confermare la valenza oggettivamente positiva di tali istituti, si indicano le principali criticità riscontrate sul piano operativo, che richiedono un’attività di coordinamento fondamentale da parte dell’amministrazione finanziaria a livello centrale per evitare applicazioni distorsive da parte delle periferie, le quali, evidentemente, chiamate oltre a un continuo e frenetico aggiornamento riferito alle novità normative in conformità alle interpretazioni giuda fornite a livello centrate, hanno poi il gravoso compito (anche sotto il profilo della mole di dati da gestire) di applicare concretamente le norme e le circolari.

730 precompilato – il ruolo del consulente

Il potenziamento della compliance e delle dichiarazioni precompilate presentato come un fenomeno di successo del Fisco Nazionale, vede certamente un protagonista assoluto: colui che presta assistenza fiscale il quale, con spirito di abnegazione, ha affrontato la mole imponente di adempimenti e di comunicazioni che viene oggi richiesta da legislatore, senza alcuna remunerazione e senza sostanzialmente “ribaltamenti” degli oneri in capo ai contribuenti.

Nell’ottica del potenziamento di tale importante sistema, sarebbe utile un reale confronto attivo proprio con coloro che devono effettuare gli adempimenti, unito ad una indispensabile effettiva semplificazione che si può raggiungere solo attraverso significative modifiche normative.

In tale direzione è esemplare proprio la problematica delle dichiarazioni precompilate nel modello 730. Nelle proprie note l’agenzia sottolineatura con giusta enfasi la circostanza che circa 1,5 milioni di contribuenti hanno provveduto ad inviare direttamente all’Agenzia delle Entrate la dichiarazione dei redditi, “senza costi aggiuntivi di Caf o professionisti”.

Il dato statistico è indubbiamente interessante.

Tuttavia, si trascurano alcuni aspetti sostanziali e numerose variabili “indirette”.

Il primo aspetto di detta vicenda è quello di aver addossato ai consulenti intermediari la responsabilità anche in termini di imposte di eventuali errori nella dichiarazione inviata. Le conseguenti sono note a tutti e oggettivamente aberranti: in caso di accettazione e invio diretto della dichiarazione, non vi sono conseguenze; in caso di elaborazione della dichiarazione (molte volte indispensabile perché i dati precaricati non sono affidabili) sorgono conseguenze in termini di imposte in capo a chi presta assistenza fiscale.

Tanti consulenti hanno svolto seriamente il proprio compito, accollandosi certamente responsabilità non proprie e contrarie allo spirito della normativa costituzionale, dovendo le imposte, come logico, sempre essere riferite al contribuente debitore e non al consulente

Al punto in cui è lecito chiedersi in quante circostanze si sia preferito far accettare le dichiarazioni così come sono per evitare questo astruso meccanismo.

Per non parlare di molti consulenti con rapporti più che consolidati con clienti storici basati sulla totale fiducia maturata in anni di specchiata correttezza professionale i quali, rifiutando l’incarico di gestire il Modello 730 precompilato del proprio cliente, hanno ottenuto dal medesimo le sue credenziali per gestire e spedire in sua vece il modello 730, comprendendo perfettamente l’affezionato e consapevole cliente l’improbabilità della norma che accolla al consulente anche l’imposta, oltre che le sanzioni e gli interessi. Di ciò, la statistica delle entrate sul successo del 730 precompilato, ovviamente non tiene conto.

La gestione degli oneri detraibili e deducibili distorce il successo del precompilato

Il precompilato è reso ancor più complesso se rapportato all’argomento di fondo, ossia la corretta gestione degli oneri deducibili e detraibili, vero e proprio ginepraio rispetto al quale il dato fornito dall’Agenzia delle Entrate è, che se dica, del tutto aleatorio. Non si vuole essere oltremodo tecnici in tale sede, sia sufficiente sottolineare che da ultimo la stessa amministrazione finanziaria ha ritenuto necessario emanare una pregevole circolare di oltre 320 pagine sul tema (la circolare n. 7 del 2017) per cercare di dare un minimo di sistematizzazione a dette tematiche. Si badi bene che la Circolare è veramente ben fatta, ma non esaurisce completamente le problematiche degli argomenti trattati essendo il tema degli oneri deducibili/detraibili una sorta di mostruoso buco nero, e ad avvicinarcisi anche a distanza astronomiche si rischia di essere inghiottiti e polverizzati.

Al che è altrettanto lecito chiedersi se il “contribuente comune mortale” abbia o meno conoscenza di tale “tomo” e se sia in grado di gestire correttamente le relative informazioni nel modello dichiarativo, laddove invece rispetto agli stessi oneri si scorgono poche pagine di “istruzioni”.

La sensazione, semplice, è che come al solito si stia facendo un discorso di “masse”, confidando proprio nell’incrocio di diversi fattori: complicazioni per la dichiarazione, non convenienza per la ricezione dell’assistenza fiscale (ma anche per chi presta assistenza fiscale), implicita accettazione e semplificazione delle procedure.

Con buona pace del reale obiettivo degli oneri deducibili e detraibili: ossia alleggerire oneri sociali rilevanti e dunque incidere in maniera positiva sulla determinazione delle imposte.

Non è dato sapere quante persone “abbiano perso” possibilità fiscali, ma è assolutamente indiscutibile e nessuno può smentirlo, che se si vogliono evitare spiacevoli sorprese bisogna sostenere i costi della consulenza, posto che solo uno che è del mestiere è in grado di comprendere davvero cosa accade nei meandri della normativa di settore.

Al che, è evidente, urge una concreta semplificazione della normativa di riferimento, per giungere davvero ad una semplificazione importante che renda possibile per qualsiasi contribuente la comprensione reale della propria dichiarazione e la relativa accettazione.

Oggi, a titolo di esempio, solo comprendere quando e quanto detrarre in riferimento agli interessi passivi per i mutui relativi all’abitazione principale è un mistero ed ha elevati profili di illogicità, dovendo distinguere tra acquisto e costruzione. La prima domanda è: per quale motivo vi è differenza, se il fine è il medesimo, ossia agevolare la prima casa. Dopo di che bisogna rammentarsi che: in caso di acquisto, la tempistica di contrazione del mutuo è diversa (entro un anno antecedente/successivo all’acquisto, mentre nella costruzione il mutuo è contraibile nel periodo dai 18 mesi antecedenti ai 6 mesi successivi), è diverso l’importo agevolabile (4.000 euro, mentre per la costruzione trattasi di poco più di 2.500 euro) e la quota del coniuge fiscalmente a carico è detraibile (mentre nel caso della costruzione non è possibile detrarre detta quota). Posto che oggi è possibile stipulare anche mutui c.d. “misti” (ossia stipulare un medesimo atto che ha importi dedicati all’acquisto e importi dedicati alla ristrutturazione), la probabilità che un non addetto ai lavori sia in grado di gestire la dichiarazione è rasente allo zero.

Dunque, il meccanismo della dichiarazione precompilata è apprezzabile, ma deve necessariamente avere dei miglioramenti normativi per evitare evidenti storture.

Il ravvedimento operoso

In riferimento al ravvedimento operoso non può non sottolinearsi che per quanto apprezzabile, il sistema oggi è notevolmente compromesso da una normativa di difficile coordinamento e dall’assenza di chiarimenti univoci e definitivi. Sul piano normativo sia sufficiente considerare che sussistono sei differenti livelli di ravvedimento (entro 30 giorni, entro 90 giorni, entro un anno, entro i due anni successivi, entro il termine dell’accertamento ed, infine, a seguito di verifica ma prima dell’accertamento), che devono essere coordinati con le diverse sanzioni che sono previste dalla norma.

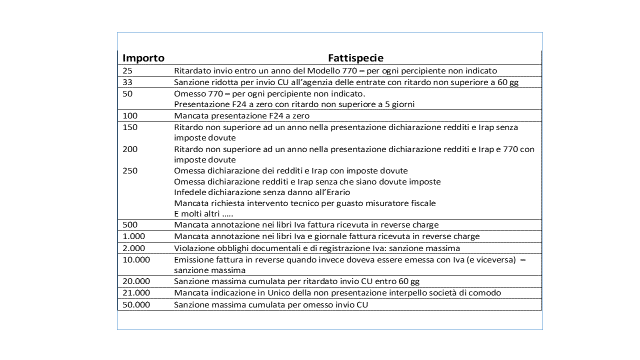

A mero titolo esemplificativo si espone nella tabella (solo) alcune delle sanzioni vigenti.

Il contribuente deve prima comprendere la violazione effettuata, poi individuare la sanzione applicabile ed infine determinare la riduzione dovuta in sede di ravvedimento. Un minimo di chiarezza è stata fornita con la circolare n. 42 del 2016, che ha provato a tracciare delle linee guida da seguire sul tema. Dopo di che deve risalirsi alla circolare n. 27 del 2013, che ha sottolineato il principio secondo cui in sede di ravvedimento deve essere premiato l’intendimento del contribuente di ravvedere (testualmente, il citato documento di prassi evidenziava che detto intendimento si manifestava mediante l’indicazione del codice tributo del ravvedimento).

Il punto di domanda da porre al riguardo è il seguente: è noto quale sia il comportamento degli uffici periferici in presenza di errori di ravvedimenti?

Le esperienze concrete dimostrano che ogni ufficio interpreta a modo suo le indicazioni della circolare n. 27 del 2013, riconoscendo il ravvedimento ma operando diversamente tra chi, ad esempio:

-

richiede solo il versamento degli importi differenziali di sanzioni (massima agevolazione per il contribuente);

-

procede allo scorporo dall’importo versato delle corrette sanzioni da pagare (procedimento altrettanto favorevole);

-

chi infine ritiene che le sanzioni versate, rideterminate nella corretta misura percentuale, possano riferirsi solo ad un relativo imponibile (procedimento di minima agevolazione).

In termini numerici e risparmiando i relativi conteggi, a fronte della medesima ipotesi, si potrebbe avere la richiesta di un versamento di 75 euro, un versamento di circa 100 euro o addirittura un versamento di oltre 230 euro. Quale sia la logica di tutto ciò non è dato sapere, se non considerare amaramente che oltre ad una normativa complessa, anche le indicazioni di prassi non sono chiare e uniformemente applicate. D’altronde come non considerare che anche in questo settore la normativa è in perenne evoluzione e caratterizzata da una frammentazione che rasenta l’atomizzazione, talché la stessa Agenzia delle entrate è logico possa essere in empasse.

Due sono dunque le linee di intervento al riguardo:

-

semplificare il meccanismo di ravvedimento

-

rendere chiare indicazioni nella direzione della “premialità” dei comportamenti collaborativi, evitando “interpretazioni libere e difformi” sul territorio.

Voluntary disclosure

Molte le anomalie riscontrate in merito, sia normative che interpretative.

Sul piano normativo è poco razionale che:

-

sia stato previsto solo nel DL 193/16 e precisamente a far data dalla relativa conversione in legge avvenuta nel mese di dicembre 2016, che chi avesse operato la voluntary disclosure poteva ravvedere il quadro RW di Unico per gli anni 2014 e 2015 senza pagamento delle relative sanzioni. E’ appena il caso di sottolineare che i ravvedimenti riferiti al 2014, con il pagamento di circa 28 euro, erano stati effettuati in larga parte entro il 29 dicembre 2015, ossia un anno prima, mentre altri contribuenti avevano fatto ravvedimenti successivi (ma pur sempre entro il mese di dicembre 2016) pagando la sanzione di riferimento (3% del patrimonio detenuto all’estero o 6% in caso di paesi black list, con relative riduzioni). Equità normativa vuole che sia riconosciuto nei confronti di tutti i contribuenti un credito d’imposta per le sanzioni eventualmente corrisposte, anche in ravvedimento, prima della novella normativa del Dl 193/16.

-

sia stata introdotta solo nella nuova versione della voluntary, attualmente in vigore, la possibilità di ottenere il riconoscimento del credito d’imposta (solo) per alcuni redditi esteri (lavoro dipendente e autonomo). Il paradosso è che si punisce chi ha adempiuto in maniera tempestiva e si premia chi invece procede solo ora alla presentazione della VD. E non sembra convincente la (vera) ratio della nuova norma vale a dire incentivare la VD bis perché sta ottenendo poche adesioni. Servirebbe ammettere per tutti la riapertura delle procedure di voluntary, con aggiunta delle ulteriori annualità e riconoscimento dei crediti spettanti. Peraltro, concedere a chi già ha effettuato la voluntary di aggiungere le ulteriori annualità 2014 e 2015 significa consentire la fruizione di pari possibilità in termini di vantaggi fiscali, amministrativi e penali ottenibili (anche in questo caso, infatti, non si comprende per quale motivo premiare chi adempie in ritardo).

-

sia stata infine modificata, nella nuova voluntary, l’elencazione dei paesi ritenuti black list, con relativa riduzione delle annualità da definire per i paesi interessati (è il caso del Jersey, ad esempio, dove nella prima voluntary era necessario sanare dal 2004 in poi, mentre nella nuova versione a rigore di legge dovrebbe procedersi dal 2009 in poi).

Sul piano interpretativo nella VD si è registrata la stessa problematica del ravvedimento operoso, essendo stata concessa ampia facoltà interpretativa agli uffici sul territorio, con comportamenti anomali, ad esempio, circa la corretta gestione dei prelievi eseguiti all’estero (si sono registrati eccessi in cui si è proceduto all’accertamento dei prelievi quali maggiore reddito d’impresa), la determinazione delle sanzioni riferite al monitoraggio fiscale (sempre in riferimento ai prelievi alcuni uffici hanno ritenuto comunque esistenti detti importi ai fini sanzionatori, pur se per legge il monitoraggio, fino a tutto il 2012, doveva essere ancorato ai valori registrati a fine anno), la tassazione dei redditi in capo ai soci a titolo di dividendo percepito (alcuni uffici hanno determinato il reddito al netto delle imposte pagate dalla società, altri invece al lordo). Dove risieda la declamata “trasparenza” e “collaborazione”, oltre che l’affidabilità nei comportamenti e negli indirizzi, è tutto da scoprire.

Al che, in definitiva, nell’ottica della reciprocità con il contribuente, si ritiene sia indispensabile avere una legislazione coerente e logica, priva di differenziazioni e con meccanismi chiari, che consentano un’ulteriore attività interpretativa altrettanto chiara e soprattutto omogenea nell’applicazione territoriale. Con previsione di meccanismi di intervento a tutela del contribuente che siano davvero efficaci, perché il contribuente non deve sempre ritrovarsi nella spiacevole posizione di sudditanza psicologica del “dover accettare” e fare “buon viso al cattivo gioco”, dovendo avere invece i mezzi per intervenire e chiedere la rimozione del comportamento anomalo e la giusta punizione di coloro che ne sono responsabili. Altrimenti si avranno sempre comportamenti trincerati nella burocrazia e inattaccabili, tali da minare l’obiettivo di reciprocità cui si intende arrivare.

Conclusioni

L’auspicio conclusivo è che l’opera di prevenzione dell’evasione sia sempre più condotta nella strada della indispensabile compliance e collaborazione con il contribuente, dimostrando davvero il volto del “fisco amico” e riservando il “lato cattivo” solo a chi davvero lo merita. Servono dunque un maggiore coordinamento normativo e interpretativo e la previsione di meccanismi di tutela del contribuente, che transitano dalla possibilità di ottenere concreti cambiamenti comportamentali quando si è in presenza di evidenti erronee interpretazioni, fino ad arrivare all’individuazione di precisi livelli di responsabilità, per evitare atteggiamenti inutilmente e dannosamente vessatori.